不動産、特に土地の評価が相続税額を決めると言っても過言ではないくらい、重要な財産が不動産なんだよ

あらゆる財産の中でも高額となることが多い不動産ですが、実は申告書を作る税理士によって不動産の評価額が大きく異なるのです。

相続税申告実務における不動産評価の重要性・評価方法・評価の流れ、どうして税理士によって評価額に大きな差が出るのかについて見てみましょう。

相続税は不動産の評価額で決まる

相続する財産の中で大きな割合を割くものが不動産です。

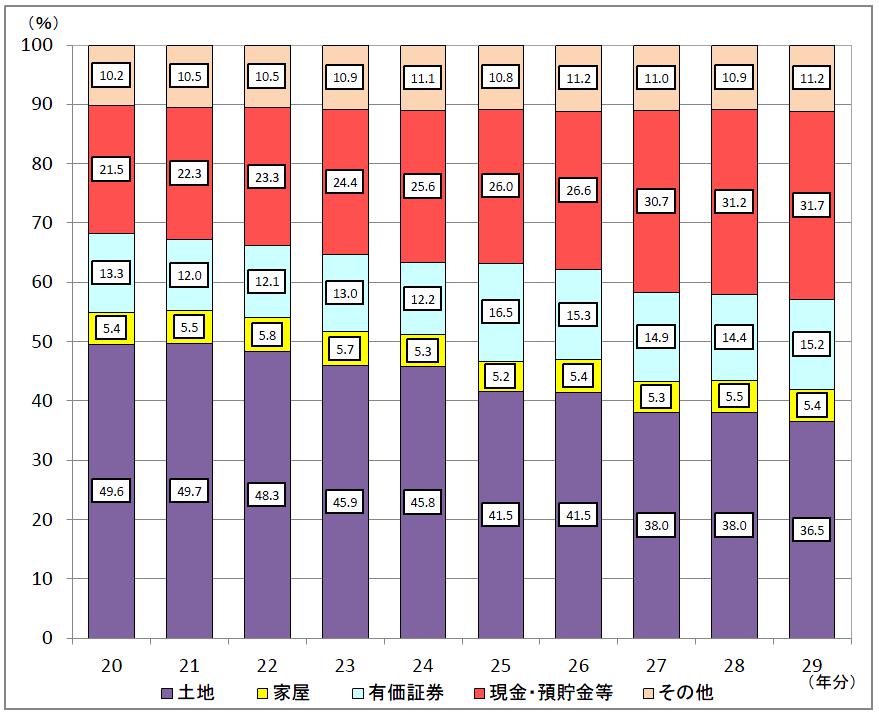

国税庁の資料によると、不動産の相続財産に占める構成比率は約50%にもなります。

出典:国税庁

出典:国税庁

国税庁の近年データを見ると、現金・預金等の比率が増加して土地の比率が減少しています。

土地の比率が減少している一因として、平成27年1月1日より相続税の基礎控除額が引き下げられたことも影響していると考えられますが、それでも土地と建物を合わせれば全体の半分近くを不動産が占めていることがわかります。

つまり相続税額は、不動産の評価額に大きく左右されてしまうのです。

財産構成比率の約半分を占める不動産の評価額を引き下げることができれば、ダイレクトに相続税額を減らすことができるのです。

相続税における不動産の評価方法

不動産の価格は、同じ土地であっても何を基準に評価するかによって、その評価額は様々です。

公示価格、実勢価格、固定資産税評価額、等々いろいろな金額がつけられますが、相続税の申告で使用する評価額は普段折り込み広告に載っているような不動産の売価とは異なるものです。

相続税の申告で使用する評価方法は、財産評価基本通達で定められている路線価評価または倍率評価という評価方法です。

この2つの評価方法をザックリとご説明すると次のように表現することができます。

- 路線価評価 → 住宅の多い地域の評価方法

- 倍率評価 → 自然の多い地域の評価方法

路線価評価

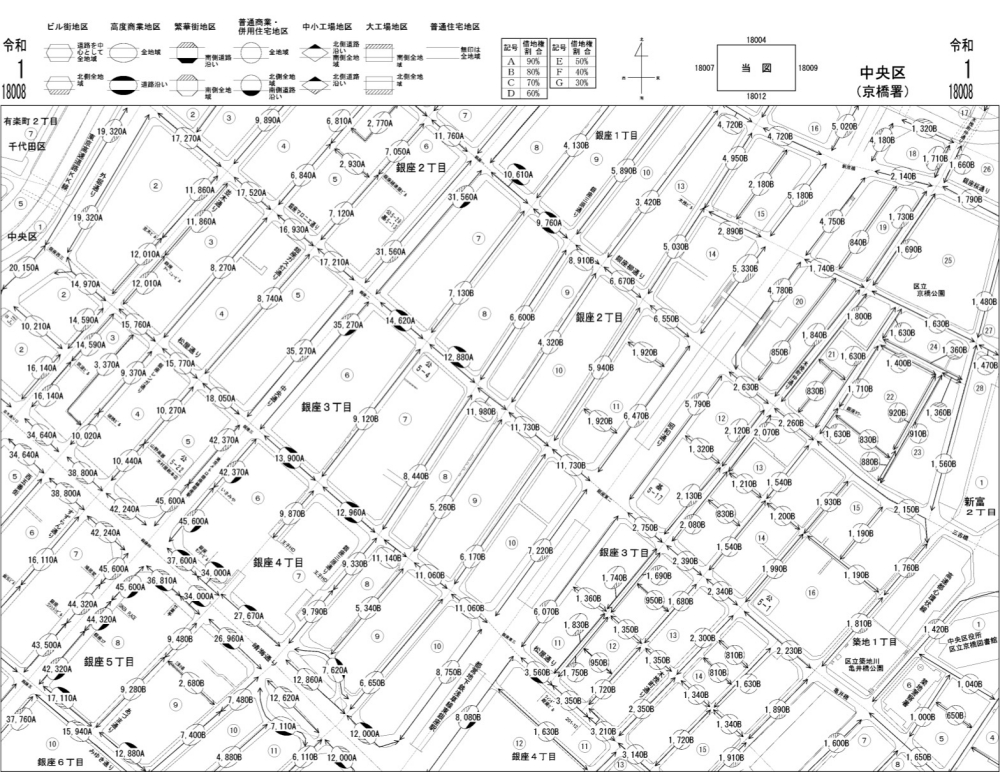

その名の通り、路線(道路)毎に定められた「路線価」をもとに土地の評価額を算出する方法です。

国税庁が出していいる路線価図では、その土地1㎡あたりの基準となる金額が決められており、この金額のことを路線価と言います。

基本的な評価額は《路線価×土地の㎡数》で求めることができますが、その金額から財産評価基本通達に定められた評価方法を駆使して、如何に評価額を下げることができるかが税理士の腕の見せ所です。

地域毎に路線価の記載された路線価図は国税庁のHPで確認することができます。

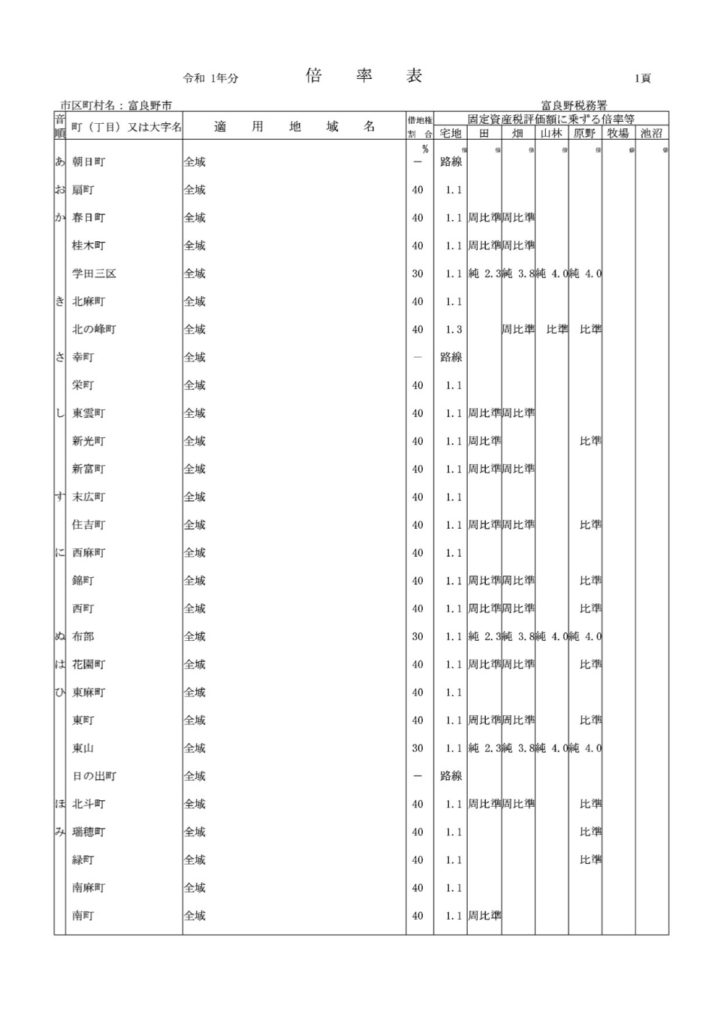

倍率評価

路線価図に路線価の付いていない土地は、土地の固定資産税評価額に評価倍率表の倍率を掛けて評価額を算出します。

基本的な評価額は《固定資産税評価額×倍率》で求めることができます。

あまり詳しくない税理士が評価すると、固定資産税に倍率を乗じただけで評価を完了させてしまい、他は検討しないケースもあるようですが、相続税に強い税理士が評価するとその評価額から財産評価基本通達に定められた評価方法を駆使して、さらに評価額を下げることができる場合もあります。

倍率評価で使用する評価倍率表も国税庁のHPで確認することができます。

相続税での不動産評価額は税理士次第

土地の評価方法は「財産評価基本通達」というもので定められています。

にも関わらず、不動産(主に土地)の評価は誰が評価するのかによって大きく評価額が変わってきてしまいます。

これは、不動産の評価システムと税理士個人のレベルの差が原因です。

不動産の評価の流れ

相続税の不動産(土地)の評価の考え方は次の通りです。

- 路線価(または倍率)を乗じる

- 財産評価基本通達に定める様々な評価方法を駆使して減額していく

- 各種特例の適用可否を判断し、評価完了

相続専門の税理士も概算の時点では、簡易的に①の評価をすることがあります。

しかし、本格的な評価を行う場合には、必ず財産評価基本通達に基いて「評価している土地がどの評価方法を用いれば一番安く評価できるか」を検討します。

この作業は勉強するだけで身につくものではなく、経験と実務ベースの知識が必要となってきます。

評価額が確定したら、土地にかかる各種特例の適用可否を判断し、土地に関する評価は完了します。

相続税の申告が専門ではない税理士は、①の評価は行うことができますが、②以降の経験と実務ベースの知識が必要となる減額評価を特に苦手とします。

すると結果的に、相続人が相続税を納め過ぎる事態になってしまうのです。

ここで先出の「相続財産の構成比率のグラフ」を思い出してください。

不動産の相続財産に占める割合は約半分程ありましたよね?

土地の減額評価がきちんとできていないということは、相続財産の約半分について税金を納め過ぎてしまっているというこになるのです。

相続財産の評価システムについては、今後AIの発達等によって徐々に改善されていくとしても、今すぐにどうにかできるものではありません。

しかし相続税に強い税理士を選ぶという選択は「今すぐに相続人自身ができる効果絶大な相続税対策」なのです。

相続税は”不動産の評価額”=【税理士選び】で決まる

相続税額は不動産の評価額に大きく左右されてしまう、ということは先述の通りです。

そして、不動産の評価額はどの税理士が評価するのかによって大きく左右されてしまいます。

ということは、つまり・・・

相続税額はどの税理士が評価するのかによって大きく左右される

ということになります。

相続税を多く納めたいという人はなかなかいないと思いますが、相続税の申告を依頼する税理士を適当に選んでいる人は驚く程たくさんいらっしゃいます。

もしも少しでも相続税を節税したいのであれば、そのまず第一歩が相続税専門の税理士選びとなります。

とはいえ、普段相続税に携わっていない人が「どの税理士が本当に相続税に強いのか」を判断するのは現実的には不可能だと思います。

そこで、税理士選びに失敗したくない方へ向けて、実際に約10年間相続業界で働いた経験のある私たちが『専門家が選ぶ専門家』をご紹介させて頂いております。

詳しくは下の《無料相談のご依頼はコチラ》のボタンよりお問い合わせください。

私たちが専門家をご紹介します

もし医療関係者自身が重大なケガや病気をした時に「私だったらあの人に診てもらいたい」という医者がいたら、知りたくないですか?

同じように相続税についても、もし相続業界関係者が「自分が相続税の申告を依頼するとしたら誰にお願いしたいか」を知りたくありませんか?

私たち相続業界の関係者は、秀でた医者をご紹介することは専門分野外なので残念ながらできませんが、専門分野の相続のことなら『自分だったらこの専門家に依頼したい』と思える【専門家が選ぶ専門家】をご紹介することができます。

誰が申告書を作成するかによって簡単に数百万円、数千万円の損失が生じてしまう相続税申告を、税理士選びでギャンブルにして欲しくないんです。

私たちがオススメする

☆税理士選びの専門家との無料相談をご希望の方☆

下記リンク《詳しくはこちら》からお気軽にお問い合わせください。